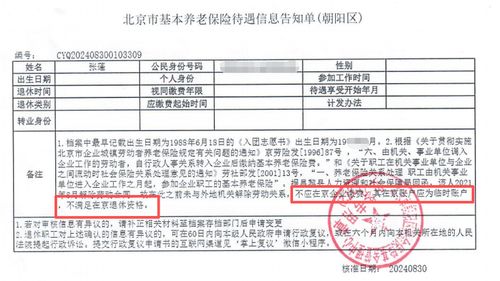

一起因社保迁移引发的纠纷引发社会关注。一名女子在将社保关系从原参保地迁移至异地后,临近退休时却被当地社保中心告知无法办理退休手续。在沟通无果后,她选择将社保中心告上法庭,但一审、二审均败诉。此案不仅折射出跨地区社保衔接中的制度盲点,也让“本地及异地代缴费服务”这一灰色地带再次进入公众视野。

据了解,该女子多年前因工作变动,将社保关系从原籍迁至现居住地。迁移过程中,她按照相关规定办理了转移手续,并持续在异地缴费至退休年龄。当她向当地社保中心申请办理退休时,却被告知因部分缴费年限认定问题,无法在当地办理退休手续。社保中心指出,其早期在原籍的缴费记录存在“非连续缴费”情况,且异地转入后的缴费基数与本地政策存在差异,导致累计缴费年限未达到当地退休标准。

女子认为,社保迁移时工作人员并未明确告知后续风险,且缴费期间也未收到任何预警提示,遂以行政不作为为由提起诉讼。但法院审理认为,社保中心在办理转移时已履行形式审查义务,现行法律法规未强制要求社保机构对参保人未来退休资格进行前瞻性评估;各地退休政策存在差异属于正常现象,参保人应对自身社保权益负有注意责任。两审败诉后,该女子的退休待遇面临搁浅。

此案暴露出社保跨省转移接续中的两大痛点:一是政策衔接存在“缝隙”,各地缴费基数、年限认定规则不统一,易导致参保人权益受损;二是风险提示机制缺失,参保人在迁移时往往难以全面了解潜在影响。

值得注意的是,在此类纠纷频发的背景下,市场上悄然出现了“本地及异地代缴费服务”。这些中介机构声称可帮助灵活就业人员、跨地区工作者通过挂靠企业等方式“合规代缴”,甚至承诺解决缴费年限衔接问题。这类服务实则游走于法律边缘:一方面,虚构劳动关系参保涉嫌违法;另一方面,代缴过程中容易出现缴费记录不实、资金安全风险等问题,反而可能加剧参保人的权益困境。

法律专家指出,根治此类问题需从三方面着力:一是加快推动养老保险全国统筹,统一缴费标准和待遇计算规则;二是建立跨地区社保转移风险提示系统,在办理迁移时明确告知政策差异;三是加大对违规代缴服务的监管力度,引导参保人通过正规渠道参保缴费。

对于临近退休的流动劳动者而言,此案更是一记警钟:在办理社保迁移前,应主动比对两地政策差异,特别是缴费年限认定、退休条件等关键条款;保留好历年缴费凭证,定期通过政务平台核对记录;慎用“代缴服务”,避免因小失大。唯有制度完善与个人谨慎并举,才能让社保真正成为劳动者跨地域流动的“安心伞”。